Ancora una conferma

L’esperienza ci suggerisce di non cadere in facili entusiasmi, fintanto che la Corte di Cassazione non ci metta un bel sigillo di “visto e piaciuto”.

Ad ogni modo, seppur con prudenza, possiamo dire che ormai l’orientamento pressoché prevalente in materia di notifica degli atti tributari è quello di dichiarare la nullità, a volte l’inesistenza (come sarebbe più corretto), della notifica delle cartelle pervenute a mezzo Posta Elettronica Certificata da un indirizzo diverso da quello contenuto nei registri pubblici.

Ultima in tal senso è la Commissione Tributaria Regionale del Lazio che con la sentenza n. 915/11/2022 ha stabilito che:

La giurisprudenza di merito, investita della materia si è espressa nel senso di ritenere inesistente la notifica tramite pec degli atti impositivi proveniente da un indirizzo pec non presente nei pubblici elenchi.

Si segnala, tra le altre, la sentenza n. 7080 del 6 ottobre 2021 emessa dalla CTR Campania, con cui è stato affermato detto principio, applicando l’insegnamento della Corte di Cassazione che, con ordinanza n. 17346 del 27.6.2019, ha statuito che la notifica tramite PEC degli atti impositivi può considerarsi efficace soltanto qualora provenga da un indirizzo PEC presente in pubblici elenchi (Reginde, INIPEC, IPA).

LE NORME

L’art. 16-ter del DL 179/2012, convertito in Legge n. 221/2012 stabilisce infatti che “ai fini della notificazione e comunicazione degli atti in materia civile, penale, amministrativa e stragiudiziale si intendono per pubblici elenchi quelli previsti dagli articoli 4 e 16, comma 12, del presente decreto”, ovvero i cosiddetti registri IPA, Reginde o Inipec.

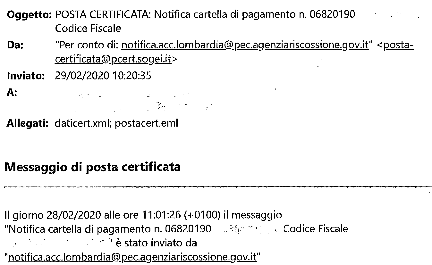

Nella normalità, capiterà quindi di ricevere notifiche da parte dell’Agenzia delle Entrate tramite indirizzi analoghi a quello mostrato nell’immagine che segue (notifica.acc.lombardia@pec.agenziariscossione.gov.it)

Tuttavia, le notifiche provenienti da indirizzi simili, lo ribadiamo, sono NULLE in maniera insanabile. Questo perché l’indirizzo riportato non risulta dai pubblici elenchi in riferimento all’Agenzia delle Entrate. Quello che compare è un indirizzo irrituale, non conforme e per questo non utilizzabile per effettuare le notifiche degli atti.

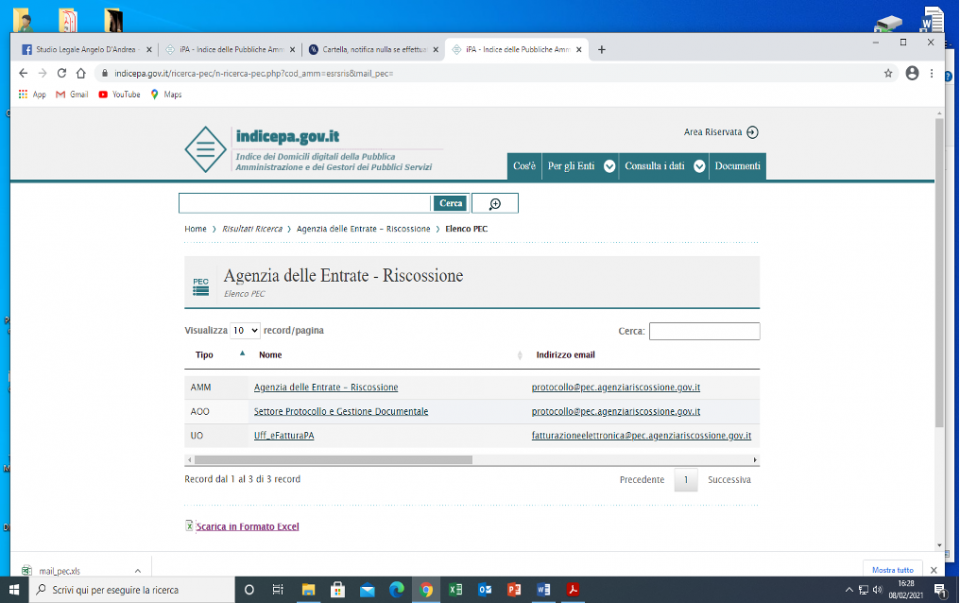

L’unico indirizzo che, data la sua presenza nei pubblici registri, è utilizzabile ai fini della notifica e ne garantisce la validità è: protocollo@pec.agenziariscossione.gov.it.

Di seguito un esempio concreto di come l’indirizzo indicato sia l’unico che effettivamente figura nel registro pubblico IPA (Indice delle Pubbliche Amministrazioni).

La stessa Agenzia delle Entrate Riscossione, con nota di cui al prot. 2017 -EQUISDR- 3622446, del 22.05.2017 e nota di cui al prot. n. DAG 102173 del 25/5/2017 ha comunicato ai vari Enti che, dal 01.07.2017, le uniche pec che avrebbe utilizzato sarebbero state le seguenti:

protocollo@pec.agenziariscossione.gov.it;

pct@pec. agenziariscossioneriscossione.gov.it.

Ora dal richiamato quadro normativo emerge che il legislatore ha sancito la necessità che l’attività di notifica avvenga mediante l’utilizzo di indirizzi di posta elettronica risultanti dai pubblici elenchi: al fine di assicurare la necessaria certezza sulla provenienza e sulla destinazione dell’atto notificando.

in conclusione

Hanno ragione le Corti di merito a sostenere l’illegittimità della notifica a mezzo PEC avvenuta al di fuori dei registri pubblici, così come ha ragione il contribuente a far valere il proprio diritto alla regolare notifica di un atto tributario chiamando in causa, per la sua nullità l’Amministrazione Finanziaria.

fate bene attenzione

Dalla descritta nullità possono discendere l’illegittimità di tutti gli atti successivi, quindi anche dei pignoramenti, delle iscrizioni di ipoteca dei fermi amministrativi ecc ecc

I casi di illegittimità degli atti o di prescrizioni del debito SONO MOLTEPLICI.

L’unica raccomandazione che possiamo dare è quella di fare esaminare la documentazione a un professionista di fiducia ed esperienza.

VERIFICA LA TUA POSIZIONE CON NOI!

Studio D’Andrea Società tra Avvocati

Piazza Trento e Trieste n. 13 – 20900 – Monza (MB)

Tel./fax- 039.6361848 – fax 039 9620127 – studio@avvocatodandrea.com